新しい三板操作証券市場の判例から見ると、違法所得控除基準及び貸与口座は従犯的なものではないか。

「新三板」は全国中小企業株式譲渡システム(「全国株式移転システム」と略称する)であり、その市場位置づけ、取引メカニズム、流動性レベルなどは上海深証券取引所と異なり、取引上で市場方式と協議譲渡方式を採用している。新三板は取引が活発ではなく、取引価格が非連続で変動が大きいという特徴がある。証券犯罪の数が上昇を続ける中、新三板に関わる証券類犯罪の判例は少ない。2017年6月、全国初の新三板株式不法経営事件は上海静安区人民法院が一審判決を下し、洪某氏らに対して不法経営罪で懲役9カ月から3年の判決を下したが、被告はいずれも控訴せず、判決は発効した。最初の事件に続いて、2021年9月、江西省宜春市中級人民法院は周某氏ら8人に対して一審判決を下した。この判例は新三板に関わる数少ない公開例として、著者はこの事件の2つの争点である「コミッションの控除可否」及び「貸与口座の入罪の敷居」問題を検討する価値があり、今後の類型事件の法律適用に参考意義があると考えている。この2つの問題をめぐって、筆者は判例について以下のように整理し、読者の参考にした。

一、事件の概要

2016年から、周被告は国金中融会社を設立し、制御し、全国の中小企業の株式譲渡システム(つまり「新三板」)を操作して不法な利益を得ようとした。会社は「ルート部」「直営部」を設立し、関連株のでっち上げを通じてIPO審査を通過し、短期的にA株市場に転換するなどの虚偽の重大なインサイダー情報を作成し、包装人の設定を利用して長期的に投資家と連絡を取り合い信頼を得、投資家の高位な取引を誘導し、多額の利害を得る。公訴機関は、周容疑者が他の7人の被告人と組んで、実際にコントロールしている4つの証券口座を利用して、約束取引、自己購入自己販売、誘惑取引操作などの方式を採用して、「湖南竹材」などの8匹の新三板株式の取引価格と取引量を操作し、不法に利益を得たのは1億4100万元で、違法所得額は特に巨大で、最終的に裁判所は8人平均で不法経営罪を構成して判決を下した。

二、争点一:コミッション返還額は違法所得から控除できるか?

周氏らは、元の株主や代理店から直接株を安値で購入する方法と、1つは、元の株主や代理店と事前に安値を約束していたが、高値の盤面価格で株式を購入し、取引を完了した後、元の株主や代理店が周氏にひそかに返金することで、実質的に安値で株式を購入することを実現し、同時に盤面を高値に維持し、投資家に投資決定を誘導する。不法に利益を得た1億4100万元のうち、代理店にコミッションを返した合計は1億2900万元で、弁護人は利益額は仲介契約で約定された返金ディーラーの金額を差し引くべきだと考え、返金は合法的な仲介契約の対価であり、違法所得から差し引いて、純収益に対してのみ責任を追及すべきだと考えている。

裁判所は、

コミッション返済額は違法所得から控除すべきではない。理由は、周某氏らが約定取引操作や洗売操作などを通じて8匹の保有する新三板株式を操作した後、代理店や直接勧誘取引操作などを通じて株式を売却して不法利益を獲得し、代理店が株式を販売する行為は周某氏らの不法経営の一部であり、代理店の所得返金は周某氏の不法利益の分配であり、周某氏らの証券操作による違法所得は返金代理店の金額を控除できないと認定し、その実際の所得金額は適宜量刑の情状として考慮される。

関連規定:

最高人民法院、最高人民検察院が発表した「証券操作、先物市場刑事事件の取り扱いに関する法律の若干の問題の解釈」(法釈[2019]9号、以下「解釈」と略称する)第9条:証券操作の「違法所得」とは、証券、先物市場の操作によって得られた利益または回避された損失を指す。この条から分かるように、法律上の違法所得は実際に手に入れた所得額とは等しくない。違法所得は操作行為と利益・損失回避との因果関係を強調し、操作行為によって得られた利益または回避された損失だけが違法所得と認定される。行政法執行と司法実践の中から、違法所得の計算は、通常「操縦行為の発生を起点として、操縦行為の終了、操縦影響の除去、行政調査の終了またはその他の適切な開始点を終点とする」。[1]コミッション返還行為には形式契約があるが、それは不法操作システムに発生し、性質上は不法収益の再分配に属し、「合法取引コスト」属性を持たない。

人民法院判例の李某氏らによる証券操作事件(2024-04-1-124-001)は、違法所得はまず操作期間内の取引価格差、余剰券価値などの利益を確認し、それから正常な取引コストを取り除くべきだと指摘した。他の市場要因の影響による利益は原則として控除されず、配資金利、口座賃借料などの違法コストは正常な取引行為による必要な費用ではなく、控除すべきでもない。違法所得は、証券取引の全収入を操作して証券購入額、取引税費などのコストを控除した額である利益額の基準に基づいていなければならない。違法所得の計算式は、違法所得=証券取引の全収入を操作する−証券購入額−取引税費−その他のコスト。他の市場要因の影響による利益は原則として控除されず、配資金利、口座賃借料などの違法コストは正常な取引行為による必要な費用ではなく、控除すべきでもない。”[2]

どのような状況で違法所得から控除できますか。

上記の裁判所裁判の要旨によると、正常な取引コストは違法所得から控除することができる。「証券市場操作行為認定ガイドライン(試行)」(現在は廃止)第51条の規定に基づき、違法所得の額を計算する際には、違法所得=終点日保有証券の時価+累積売出金額+累積配当金額−累積買入れ金額−配当金額−取引費用という式または専門家委員会が認定したその他の公式を参考にすることができる。このうち、取引費用とは、国に納付された税金、証券会社に交付された取引手数料、名義変更登録費、取引におけるその他の合理的な手数料などを指す。

「証券市場操作行為認定ガイドライン(試行)」は現在廃止されているが、実践的に証券市場操作犯罪の違法所得を認定する重要な参考根拠となっている。『証券市場操作行為認定ガイドライン(試行)』に羅列された控除すべき費用はすべて行為者が市場を操作する直接コストであり、間接コスト、例えば操作行為を実施するために人員を雇用する給与、賞与、場所賃貸及び設備購入などの行為については、操作行為と関連しており、実践の中では「優位資源の濫用の体現」と見なされることが多いため、犯罪行為そのものの構成部分に属し、控除の範囲には計上されない。

三、紛争の焦点二:貸与口座だけが従犯を構成するか?

本件では、周某氏の要求に応じて、杜某氏、孫某氏、彭某氏は本人の新しい三板証券口座を周某氏に渡し、周某氏の証券口座と証券口座グループを構成し、統一的に周某氏が制御している。その中で孫某氏は、周某氏とは小柄で、純粋に手伝って口座を貸与し、そこから利益を得ていない、彭某氏も口座を貸与しただけで、利益を得たり配当を受けたりしていないと弁明した。

裁判所は、3人が周さんが自分に証券口座を集めて不法経営に使用していることを知っていながら、周さんに指示され、周さんに証券口座を提供したことは、依然として不法経営罪になっていると判断した。裁判所が3人を「知っている」と認定した根拠には、以下のいくつかの共通性があると思う。

第一に、3人は会社と関係がある。彭某氏の夫趙剛氏は周某氏とパートナーシップを組み、周某氏のすべての操作を理解し、彭某氏の父厳某氏は周某氏に退役軍人と会社役員に包装された、杜某氏は会社の株主である、孫さんは会社のチャネル部の社員です。

第二に、3人は1度以上警告状を受け取ったことがある。第1回目に、株式移転システムは周某氏、孫某氏、杜某氏、彭某氏の4人の証券口座が「湖南竹材」株式を取引する過程で逆取引行為が存在していることを発見し、それぞれ2017年6月16日、7月24日に上述の人員に書面による承諾自主監督管理措置の提出を要求する決定を下し、後の4人はすべてコンプライアンス取引承諾書を提出した、第2回、株式移転システムは、孫某氏の口座が「威龍再建」株式を取引する過程で、有効価格範囲を申告する境界価格で何度も申告して成約しており、株式の終値に深刻な影響を与えていることを発見し、2017年10月18日に再び孫某氏に書面による承諾自主監督管理措置の提出を求める決定を下し、孫某氏は2017年10月20日にコンプライアンス承諾書を提出した。第3回目に、株式会社転換は2018年1月15日から3月28日までの間、4人の証券口座が革新層集合競売株式「凱欣株式」の取引に参加する過程で、申告価格が何度もこの株式相場が明らかに示した最近の成約価格から外れ、固定口座と成約し、株式の終値に深刻な影響を与え、株式取引違反を構成していることを発見し、2018年4月9日に周某氏ら4人にそれぞれ警告状を発行する自律的な監督管理措置をとることを決定した。

つまり、裁判所は、行為者が主観的に他人が自分に口座を収集することが犯罪に使用されることを「知っている」ことを証明する証拠がある場合に限って有罪にすることができ、そうでなければ刑事責任を追及すべきではない。上記3人の場合、その他の量刑の情状と結びつけて、裁判所は以下の判決を下した:

主従犯の具体的な行為と違い

主従犯認定基準については、同一犯罪グループが全体的に行っている行為はすべて市場操作行為として定性的に見ることができるが、ミクロ的に見ると、行為者が行っている行為は通常市場操作行為の一環である。この場合、共同犯罪における行為者の実質的な役割に基づいて主従犯を認定しなければならない。行為者が犯罪に主に関与し、積極的に実行する役割を果たしている場合は、主犯として、関与したすべての犯罪に基づいて処罰しなければならない。もし行為者が命令を受けることを主とし、犯罪の中で副次的な役割を果たすならば、従犯であり、法に基づいて軽い処罰を与えなければならない。

この事件では、周某氏は会社の法定代表者であり、犯意の提起者でもあり、犯罪活動のプランナーと指揮者であり、他の人は周某氏の指示に従って操作したり、助けを提供したりしており、違法所得は周某氏の一人が把握し、その分配によって、共同犯罪において主な役割を果たし、主犯である。孫某氏、杜某氏、彭某氏は直接操作していないが、口座が取引を操作するために使用されることを知りながら提供し、主観的な明知と客観的な協力行為を持ち、犯罪の中で副次的な役割を果たし、従犯を構成する。

四、三点啓示

1.違法所得認定重機能論理、軽形式契約:名目上の契約手配が存在しても、それが不法取引チェーンの構成部分である限り、控除項目は構成されない。

2.操作行為の「周辺参加者」も責任を負う必要がある:証券口座の貸し出し、虚偽宣伝への協力などの「エッジ化」したように見える行為は、司法実務では従犯と認定される可能性がある。

3.新三板は「監督管理免除区」に等しくない:本件は新三板市場の操作行為に対して明確な打撃を与え、司法システムがこのような行為に対して「ゼロ容認」の明確な信号を伝えた。

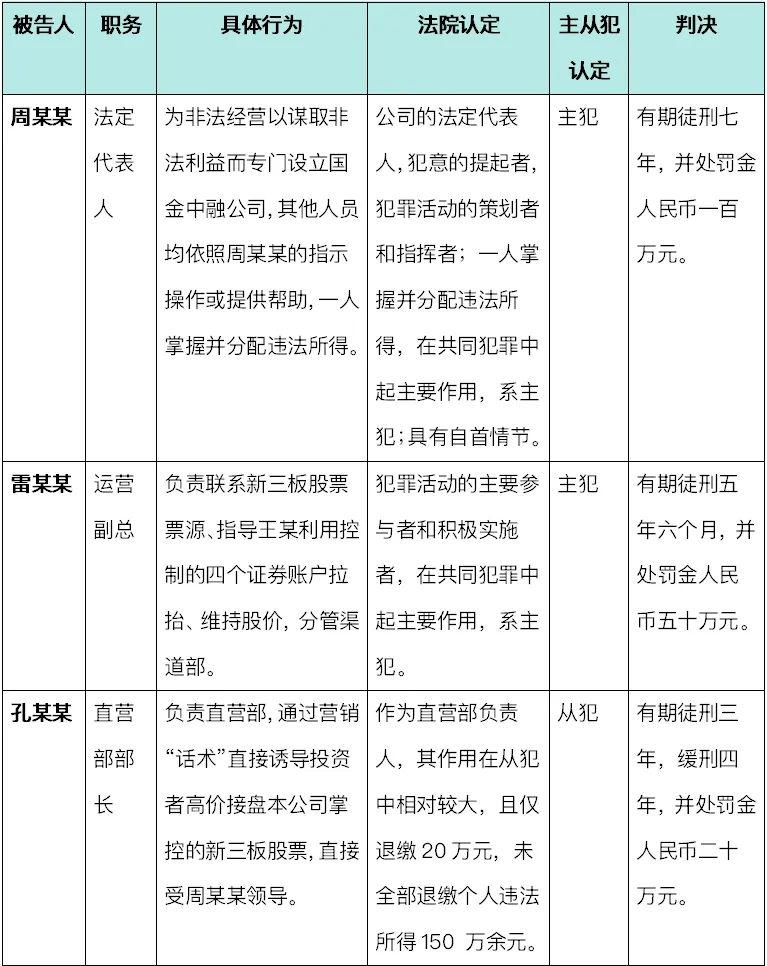

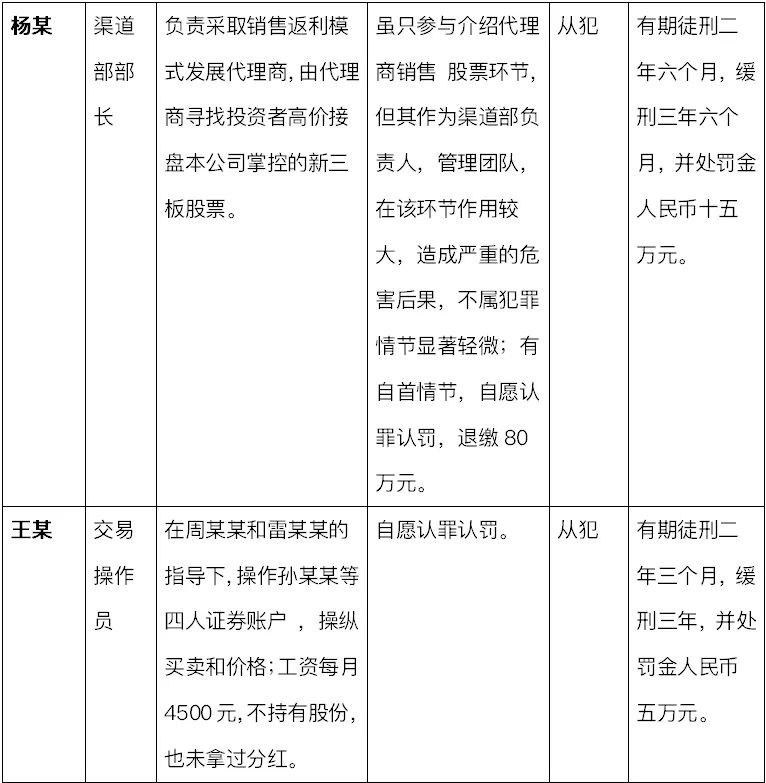

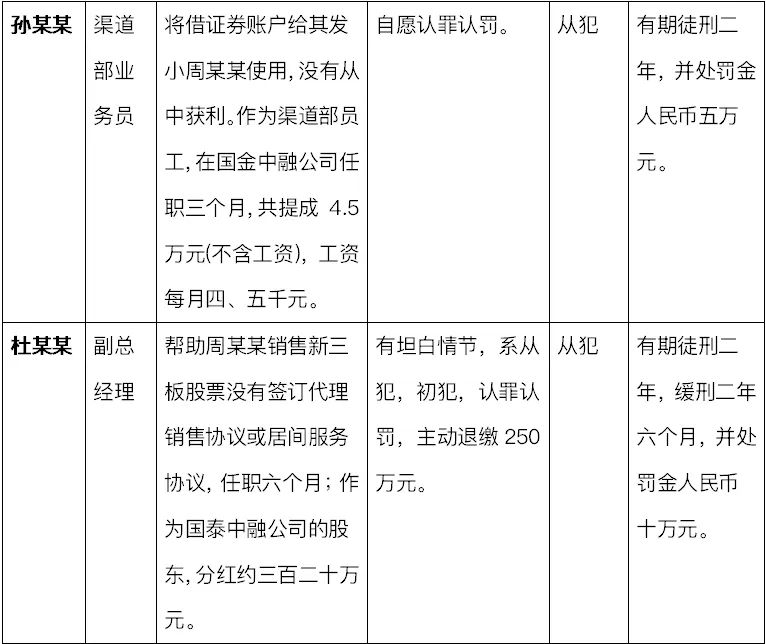

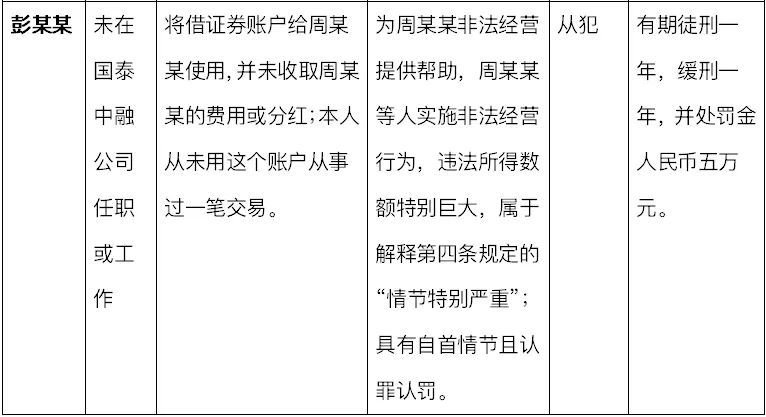

附:本件8人の被告人全体の判決状況: