“630”之后,境外个人资产和收入如何优化管理?

2025年6月30日,是就2024年全年收入汇算清缴,自行申报应缴应退税额的期限,也是很多人就境外所得申报个人所得税的元年。关于境外个人收入纳税申报的历史渊源、计税方式我们在《“630”将至,境外个人所得税追征应防范的法律风险》(点击跳转)中进行了概括介绍。

客户在申报境外收入所得税的过程中和申报后,提出了更多的问题,我们一一进行梳理,汇整成问答录的形式记录如下。需要注意的是,虽然法不溯及既往,但执行可以。今年全面开展的就境外收入的汇算清缴,并不局限在2024年一年,而是回溯到2022和2023年。因此,除了在故纸堆里翻找数据,还需就未申报年限缴纳高达每年18%(即日万分之五)的滞纳金。由于其计算规则繁冗,潜在风险未知,针对境外资产和收入的管理,仍需一事一议,建议咨询律师。

1.执行层面,大家会比较关注盈亏抵扣规则、炒美股港股收益纳税区别、缴税用什么币种等,想请您帮忙做个法律知识普及。

盈亏抵扣在相关规章制度、通知及窗口意见中已明确的几个原则:

(1)境内外账户亏损不能互相抵扣。依据为财政部、税务总局2020年第3号公告《关于境外所得有关个人所得税政策的公告》(“3号公告”),

(2)亏损不能跨本年度抵扣。这是在国税函(2006)1200号文《国家税务总局关于明确年所得12万元以上自行纳税申报口径的通知》中确定的原则;

(3)股息、红利收入和股权转让损失是不能互相抵扣。实践中存在账户整体亏损,但是仍有股息、红利或利息收入的情形,经咨询税务机关,股息、红利或利息收入和股权转让损失是不能互相抵扣的。

(4)如存在股息、红利发放时存在已征收10%预提所得税的情形,提交完税凭证可酌情抵扣。按照境外收入包括财产转让、股息红利等均按照20%税率征收,未区分美股、港股。实操中,境外市场部分股息、红利发放时存在已征收10%预提所得税的情形,此情况下提交完税凭证可酌情抵扣。

(5)缴税的币种为人民币,转换的汇率按照《中华人民共和国个人所得税法实施条例》第三十二条,为上一纳税年度最后一日人民币汇率中间价为准。

2.这波补税又引起关于CRS机制监控升级之类的说法,想求教实际情况,以及中国在全球征税(尤其针对美国账户)主要依托哪些数据系统或网络力量,现在还面临哪些困难/问题。

CRS是由经济合作与发展组织(OECD)主导的全球税务信息自动交换系统,旨在推动国与国之间税务信息自动交换。美国则按照《海外账户税收合规法案》(FATCA),要求外国金融机构向美国税务部门报告美国人账户的信息,故美国并未加入CRS。

但如使用的境外账户所在国为CRS伙伴国,账户中持有的美股信息或也会被交换。

3.CRS都交换哪些信息?税务局能掌握哪些信息?

目前已经完成交换的是2022年和2023年的信息,2024年的信息虽未交换,但也要求申报纳税。在申报纳税的过程中,税务机关应要求会向纳税申报人展示部分数据,目前看来,至少包括以下几项:(1)年初余额;(2)年末余额;(3)股息、红利及利息收入;(4)资产转让总额。但对于交易成本和盈利、股票市值和账面现金部分的区分,目前需要纳税人自行计算。

就缴税来说,其流程与境内收入缴税并无二致。在次年对上一年年度收入进行汇算清缴时,首先由纳税申报人在系统里自行申报,这一部分的硬件建设目前已完成;提交后税务机关进行核查,发现有不实申报的情形,再对纳税申报人进行稽查。针对2022年和2023年的申报,系统里目前已经自动计算了滞纳金,2022年的滞纳金高达36%。

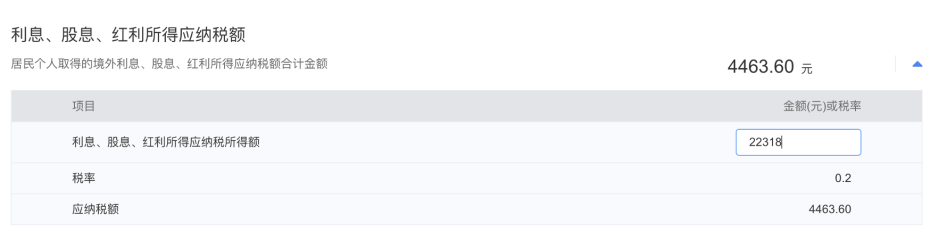

个人申报境外收入所得税系统截屏

4.关于加密资产征税,比如在外持有比特币等加密资产的居民,目前的征税情况和未来的趋势。

我国金融机构和非银行支付机构不得为虚拟货币相关业务活动提供账户开立、资金划转和清算结算等服务。人民币与虚拟货币之间的兑换也受到禁止。目前对加密货币的增值并没有专门的计税科目。但这不意味着加密货币就此躲过了监管,2022年OECD发布了《加密资产报告框架》(Crypto-Asset Reporting Framework,CARF),可以理解为加密货币版的CRS。对加密货币的管理或将以CARF及国内的《反洗钱法》为框架而构建。

5.对相关纳税人有哪些建议?

(1)尽量完善境外资金的合规动作。税务局就境外收入征税的动作并不必然令境外存量资金在外汇管理层面合规。而税务局和外管局已在共同建立日常信息交换机制。

(2)优化境外资产账户,考虑以港股通或QDII产品等税收更友好的方式作为境外投资渠道。

(3)账户中的资产应做税务优化的操作,例如对交易频繁度、浮盈浮亏的控制等做税务友好的操作。

(4)对税务局已通知的补申报、补缴纳应尽快完成,以避免6月30日起每日万分之五的滞纳金。