投资非洲:埃塞俄比亚外商投资法律环境概览(二)

月初我们发布了投资非洲系列文章的第一期——《投资非洲:埃塞俄比亚外商投资法律环境概览(一)》,对埃塞俄比亚的总体外商投资政策方向、基本投资要求,包括外商投资准入、投资限制条件及土地使用等方面进行了初步介绍。本期文章将继续深入,重点介绍埃塞俄比亚对外商投资所提供的激励政策措施,并分享相关实践要点。

在投资激励方面,埃塞俄比亚围绕国家产业发展战略,通过分行业、分区域、分投资导向的方式,构建了层级化的投资激励体系,重点支持工业、能源以及出口导向型制造业等结构性投资项目,以引导外商投资向优先发展领域集中,主要投资激励措施包括:

一、所得税免除/减免(tax holidays)

即根据投资行业、投资地区以及是否位于工业园区等因素的不同,外商投资企业可享受不同年限的企业所得税免除或减免。总体而言,埃塞俄比亚的企业所得税优惠并非是对所有外资企业一体适用的普遍性优惠政策,而是一项精准施策的激励工具,重点取决于投资行业类型、投资地区(是否投资位于工业园区或欠发达地区)以及产品是否用于出口上等因素。在上述多重因素的叠加影响下,外商投资企业可享受3年至15年不等的企业所得税的免税或减免待遇。

企业所得税免税期通常自企业取得营业执照并被主管部门认定为“开始商业运营”(commencement of operation)之日起计算,而非按照企业实际盈利年度为起算点。一旦免税期启动,原则上不得因经营困难或未实现盈利而中止、暂停或顺延,除非经政府特别批准,或发生极端不可抗力情形。

但需要注意的是,上述企业所得税免税待遇在某些特定情况下亦可能被撤销。例如,企业如果未按照或超出埃塞俄比亚政府在投资许可证或投资激励批文等文件中核准列明的投资行业类型、产品类型或经营用途开展经营,则埃塞俄比亚政府有权撤销企业已享受或尚未届满的免税待遇。此外,如果企业未达到规定的出口比例要求(出口比例通常按照年度进行审查,常见标准为当年出口收入占总销售收入的60%或80%以上),包括在个别年度未达标的情形,亦可能导致免税资格被埃塞俄比亚政府全部或部分撤销(例如仅针对某些未达标年度撤销)。其他常见的免税资格撤销情形还包括提供虚假或误导性材料、长期未实际投产等。出现前述情形的,企业所享受的免税期待遇可能自相关违规情形被发现之日起撤销;同时,埃塞俄比亚政府有权对前述免税期内已免除的税款予以追缴,并附加处以罚金和滞纳金等处罚,情节严重的,企业的投资许可证还可能被暂停或撤销。

因此,我们建议拟在投资埃塞俄比亚进行投资的中国企业,在适用当地企业所得税免税期政策时,应当对商业层面的实际运营启动时间与埃塞俄比亚法律意义上的开始商业运营的认定标准进行统筹规划和审慎把控,尽可能使免税期待遇覆盖企业的高利润年度。具体而言,企业应尽量延后任何形式的对外销售行为(包括小额试单、样品收费等),严格区分试生产与商业生产的界限,审慎安排税务登记和申报节奏,合理控制项目初期的本地销售比例,并合规办理结汇及关联方出口交易。同时,应避免因前期建设、设备调试或试运营阶段的高风险行为,而被主管机关认定为已开始商业运营,从而造成免税期提前启动、优惠年份被浪费、甚至免税资格被撤销的法律风险。

二、进口关税豁免

埃塞俄比亚进口关税豁免政策的核心目的在于降低投资初期和出口导向型生产的成本,促进本国制造业发展并提升外汇创收能力。在项目设立及扩建阶段,符合条件的外商投资企业可以对生产线设备、机械装置、工厂专用模具或其他与生产直接相关的备品备件、原材料等进口物品申请免征关税及相关税费。

然而,这些关税豁免通常附带特定条件并与一定的因素挂钩。具体来说,外商投资企业投资项目需要达到一定的出口导向标准,即企业的生产或销售行为必须以出口为主要目的。免税进口的原材料通常仅覆盖用于出口产品的部分投入。如免税进口的原材料全部或部分用于本地销售,则企业可能面临补税和罚款的法律风险。此外,埃塞政府还要求相关外商投资企在埃塞俄比亚境内完成实质性的加工或生产,以防止企业仅通过简单转口或贴牌的方式滥用免税政策。在合规使用免税进口物品方面,相关法律法规还要求免税进口设备应当与企业的实际经营范围一致,否则可能导致企业的免税资格被撤销;免税进口设备物品也不得擅自转售或出租或用于非批准用途,在合理使用年限内转让、处置或用于关联方的,必须经主管机关批准,否则可能被认定为违规使用免税资产,并被要求补缴相关税费。

三、一次性/阶段性奖励性免税待遇

埃塞俄比亚政府在《投资激励条例No.517/2022》及其配套实施指令(Directive No.941/2023)框架下还针对出口导向型投资者提供额外的一次性/阶段性奖励性免税待遇,旨在鼓励企业通过追加投资提升产能、技术或产品种类,从而推动经济升级和产业链深化。一次性/阶段性奖励是在基本的免税期之外额外提供的,通常被称为“附加所得税免税奖励”(Additional Income Tax Exemption)。关于一次性奖励,具体是指,对在投资园区之外的企业,如企业出口或向出口企业提供其产品或服务达到或超过60%,则企业可在正常免税期基础之上额外获得一次性2年的企业所得税免除;对在投资园区内的企业,如企业出口或供应至少80%的产品或服务,则可获得一次性2年免税待遇作为激励。这种一次性奖励是额外增加固定年限,而非随出口比例增加而延长。

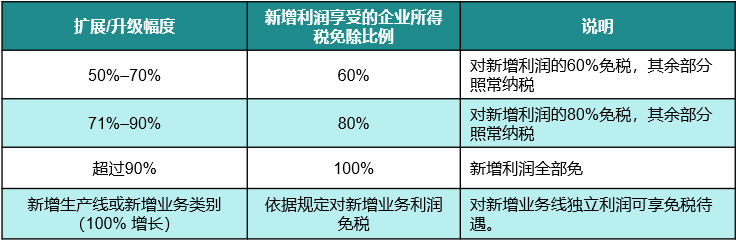

此外,除了上述出口导向型一次性激励外,《投资激励条例No.517/2022》还对现有企业扩建或升级的新增收入部分提供针对扩展部分的所得税免除激励(即扩展投资的增量激励)。这部分的激励与一次性奖励不同,是对扩展新增部分的阶段性优惠。企业对已在埃塞俄比亚运营的投资项目继续投入资金进行扩产、技术升级、增加产能或新增生产或服务线时,对新增收入或新增规模部分埃塞政府给予企业所得税优惠。根据埃塞俄比亚财政部下发的Directive No.941/2023的规定,扩展或升级后的新增利润,可按照不同的扩展规模享受部分或全部的企业所得税豁免,具体计算方式如下表: